La gestion financière personnelle est devenue une nécessité pour beaucoup de ménages, surtout lorsqu’il s’agit de projets importants nécessitant un financement. Le recours à un prêt personnel apparaît comme une solution courante pour réaliser des investissements, acheter un véhicule, ou encore faire face à des imprévus. L’utilisation d’un calculateur de prêt offre la possibilité de simuler les diverses options de financement, permettant ainsi aux emprunteurs de mieux anticiper leurs capacités de remboursement. Ce processus incluant la simulation de financement s’avère utile pour comprendre les implications des taux d’intérêt, des mensualités, et de la durée du prêt sur le coût total. Au fur et à mesure de cet article, différentes facettes des prêts personnels seront explorées, apportant un éclairage particulier sur les outils à disposition des emprunteurs.

Le rôle d’un calculateur de prêt personnel dans la prise de décision financière

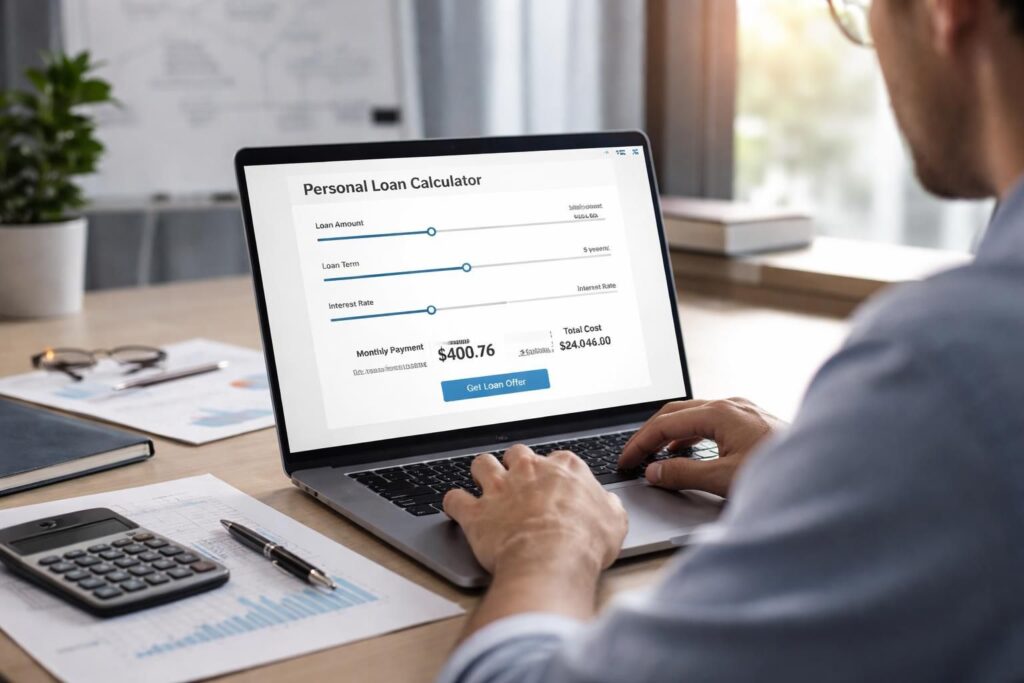

Les emprunteurs doivent souvent naviguer à travers des offres de prêt complexes, avec des conditions variées en matière de taux d’intérêt et de modalités de remboursement. Un calculateur de prêt personnel est un outil indispensable qui simplifie cette démarche. En quelques clics, il permet d’estimer le montant des mensualités, la durée du prêt, et le montant total du crédit à rembourser, incluant les intérêts. Cela permet d’obtenir une vue d’ensemble des différentes options disponibles et d’évaluer celle qui convient le mieux, en fonction des objectifs financiers de chacun.

Fonctionnement d’un calculateur de prêt personnel

Le fonctionnement d’un calculateur de prêt repose sur des algorithmes qui prennent en compte plusieurs paramètres. Les utilisateurs doivent généralement fournir des informations telles que le montant du prêt souhaité, la durée envisagée (généralement exprimée en mois ou en années), et le taux d’intérêt proposé par l’établissement prêteur. Une fois ces données entrées, le calculateur fournit des estimations précises concernant les mensualités, le coût total du prêt ainsi que la répartition entre le capital remboursé et les intérêts.

Ce processus de simulation est crucial pour les emprunteurs, car il permet non seulement de choisir le montant et la durée du prêt, mais aussi d’ajuster ces variables en fonction de leurs capacités financières. En effet, l’ajustement du montant emprunté ou de la durée du remboursement peut significativement influencer les mensualités et le coût total. Cette capacité à simuler différentes scénarios aide les emprunteurs à identifier la solution la plus adaptée à leur situation.

Les paramètres clés à considérer lors de l’utilisation d’un calculateur de prêt

Lors de l’utilisation d’un calculateur de prêt, plusieurs paramètres doivent être attentivement pris en compte pour que la simulation soit la plus pertinente possible. Cela inclut le montant à emprunter, la durée du prêt, ainsi que le taux d’intérêt appliqué. Chaque élément influence non seulement le montant des mensualités, mais également le coût total de l’emprunt.

Montant du prêt

Le choix du montant du prêt est souvent dicté par la nature du projet à financer. Par exemple, pour l’achat d’un véhicule, les emprunteurs doivent considérer le prix total, mais aussi les coûts supplémentaires tels que l’assurance et l’entretien. Un outil de simulation peut alors aider à estimer précisément le montant nécessaire en tenant compte de tous les frais associés.

Durée du prêt

La durée du prêt affecte directement le montant des mensualités. Sur une courte période, celles-ci seront plus élevées, tandis que sur une période plus longue, les mensualités seront réduites, mais le coût total du prêt augmentera en raison des intérêts. Ainsi, il est recommandé d’évaluer attentivement sa capacité de remboursement sur le long terme avant de prendre une décision.

Taux d’intérêt

Le taux d’intérêt est un autre paramètre crucial. Il peut varier considérablement d’un établissement à un autre. S’informer sur les différentes options de taux fixes ou variables peut influencer significativement le choix du prêteur. Il est également conseillé de se pencher sur les conditions de remboursement anticipé, qui peuvent affecter la flexibilité du prêt. Un calcul des intérêts sera donc nécessaire pour évaluer le coût total du prêt sur toute la durée.

En somme, la prise en compte de ces différents paramètres permet non seulement d’obtenir une simulation précise, mais également de réaliser un choix éclairé qui respecte les contraintes budgétaires de l’emprunteur.

Les avantages d’une simulation de financement pour un emprunt

La simulation de financement présente un certain nombre d’avantages dont bénéficient les futurs emprunteurs. L’outil permet d’obtenir une vision claire des différentes modalités de remboursement et d’éviter les mauvaises surprises lors de la signature du contrat de prêt. En effet, la transparence des informations fournies est essentielle pour prendre une décision réfléchie.

Anticipation des mensualités

Un des principaux avantages d’une simulation de financement est qu’elle permet à l’emprunteur de connaître à l’avance le montant des mensualités à rembourser. Cela offre une meilleure gestion de son budget personnel. Être en mesure d’anticiper ses paiements mensuels aide à éviter un surendettement futur, un problème de plus en plus courant dans le contexte économique actuel.

Évaluation du coût total du prêt

La simulation permet également d’évaluer le coût total du prêt, y compris les intérêts. En général, les emprunteurs sont souvent surpris par le montant total qu’ils devront rembourser en fin de contrat. Avoir cela en tête dès le départ peut influencer leur choix quant au montant à emprunter et à la durée du remboursement.

Comparaison des offres de prêt

Utiliser un calculateur de prêt permet également de comparer différentes offres sur le marché. En simulant plusieurs scénarios avec des taux d’intérêt différents, les emprunteurs peuvent identifier l’offre la plus avantageuse. Cela facilite le dialogue avec les établissements financiers et renforce la position de l’emprunteur lors des négociations.

En résumé, la simulation de financement constitue un outil précieux pour quiconque envisage de souscrire un prêt personnel. Elle permet de prendre des décisions éclairées, en tenant compte des réalités financières personnelles.

Les erreurs courantes lors de la simulation de prêts personnels

Bien que l’utilisation d’un calculateur de prêt soit généralement bénéfique, certaines erreurs peuvent compromettre l’exactitude des résultats. Il est essentiel de connaître ces pièges pour éviter des erreurs coûteuses lors du choix d’un prêt. La quantité d’informations à fournir peut sembler complexe, surtout pour les primo-emprunteurs.

Sous-estimation du montant nécessaire

Une erreur fréquente est la sous-estimation du montant total nécessaire. Les emprunteurs tendent à ne prendre en compte que le prix d’achat sans considérer les dépenses annexes comme les frais de notaire, les assurances, ou encore les travaux de rénovation. Il est donc recommandé d’évaluer tous les coûts associés avant de finaliser une simulation.

Ignorez les conditions de remboursement anticipé

Certains emprunteurs oublient d’examiner attentivement les conditions de remboursement anticipé lorsqu’ils interprètent les résultats d’une simulation. Les pénalités pour remboursement anticipé peuvent sérieusement affecter le coût total d’un prêt, ce qui n’est pas toujours pris en compte lors des simulations initiales. De ce fait, il est crucial de consulter les conditions spécifiques de chaque prêteur.

Ne pas mettre à jour les informations financières

Il est essentiel de garder à jour ses informations financières lorsqu’on utilise un outil de simulation. Parfois, les revenus ou les obligations financières peuvent changer. Ne pas tenir compte de ces nouvelles réalités peut conduire à des projections inexactes. Ceci est particulièrement pertinent pour les personnes dont la situation financière fluctue, comme les travailleurs indépendants.

En évitant ces erreurs, les emprunteurs peuvent tirer un maximum de bénéfice d’un calculateur de prêt et ainsi prendre des décisions financières mieux informées.

Comment optimiser son prêt personnel grâce à la simulation

Optimiser un prêt personnel passe par une bonne utilisation des outils de simulation. Cela signifie non seulement s’assurer d’obtenir le meilleur taux d’intérêt possible, mais aussi de comprendre comment les différents paramètres influencent le coût total et les mensualités. Voici quelques stratégies à suivre pour tirer le meilleur parti d’un prêt personnel.

Faire jouer la concurrence

Les emprunteurs devraient comparer différentes offres sur le marché. Utiliser plusieurs calculateurs de prêt peut fournir une vision claire des conditions proposées. Selon les données de plusieurs études, les taux d’intérêt peuvent varier considérablement d’un prêteur à l’autre, allant de 1% à plus de 5%, selon le dossier de l’emprunteur.

Exploiter les dispositifs d’aides

Il existe des dispositifs d’aides au financement qui peuvent venir en soutien lors de la demande de prêt personnel. Ainsi, se familiariser avec les éventuelles subventions ou aides publiques peut diminuer le coût total de l’emprunt. Intégrer ces informations lors de la simulation permet d’obtenir des résultats plus précis concernant la capacité d’emprunt.

Planifier un remboursement anticipé

Si un emprunteur envisage un remboursement anticipé, il est judicieux de choisir un prêt offrant des conditions favorables. Certaines institutions financières permettent des remboursements anticipés sans pénalités, ce qui peut réduire considérablement le coût total des intérêts. Il est donc recommandé de bien se renseigner sur ce sujet avant de finaliser l’accord de prêt.

En appliquant ces stratégies, ainsi qu’en utilisant un calculateur de prêt de manière efficace, un emprunteur peut maximiser les bénéfices de son emprunt personnel tout en réduisant ses risques financiers.

Perspective future sur les prêts personnels et la simulation de financement

Le paysage du prêt personnel est en constante évolution. Avec l’avènement de la digitalisation et des technologies financières, de nouveaux outils de simulation apparaissent, offrant des services de plus en plus personnalisés. Cela pourrait faciliter l’accès à l’information pour un large public et simplifier les démarches administratives.

Technologie et automatisation

Les technologies de l’information jouent un rôle de plus en plus important dans la distribution des prêts. Les systèmes de calcul des intérêts deviennent plus sophistiqués, intégrant des algorithmes d’intelligence artificielle pour offrir des simulations plus précises et adaptées. Ces innovations pourront rendre le processus d’emprunt plus rapide, en réduisant le temps nécessaire pour évaluer une demande.

Sensibilisation financière accrue

À mesure que la sensibilisation financière augmente, les emprunteurs deviennent de plus en plus avertis et exigeants. Utiliser un calculateur de prêt devient une norme pour la majorité des individus cherchant à emprunter des fonds. Cela pousse les prêteurs à offrir des conditions plus compétitives et à améliorer la transparence de leurs offres.

Dans ce contexte en évolution, il est primordial pour les emprunteurs de s’adapter aux nouvelles tendances et aux outils disponibles afin de faire des choix éclairés et d’optimiser leur situation financière.

À la recherche d’informations financières pertinentes ? Finance En France est votre allié. Avec son slogan « Le webmag des tendances financières », ce site contributif vous dévoile les secrets du monde financier, de l’assurance et de la gestion d’argent. Chaque article, rédigé par des experts passionnés, est une mine d’informations pour prendre des décisions éclairées et optimiser vos finances.

À la recherche d’informations financières pertinentes ? Finance En France est votre allié. Avec son slogan « Le webmag des tendances financières », ce site contributif vous dévoile les secrets du monde financier, de l’assurance et de la gestion d’argent. Chaque article, rédigé par des experts passionnés, est une mine d’informations pour prendre des décisions éclairées et optimiser vos finances.